Le régime de la copropriété divise prévu au Code civil du Québec (« C.c.Q. ») a fait l’objet de modifications importantes ces dernières années, et ce, suivant l’adoption et la sanction du Projet de loi 1411 (« Loi ») le 13 juin 2018. Ces changements visent notamment les obligations incombant aux syndicats de copropriété ainsi qu’aux copropriétaires en matière d’assurance. Alors que certaines règles sont déjà en vigueur et que d’autres sont à venir, toutes ont une incidence majeure sur le régime de l’assurance des copropriétés divises. Voici un survol des obligations que les principaux acteurs de la copropriété divise doivent déjà respecter ou devront bientôt rencontrer, suivant les dispositions de la Loi et du C.c.Q.

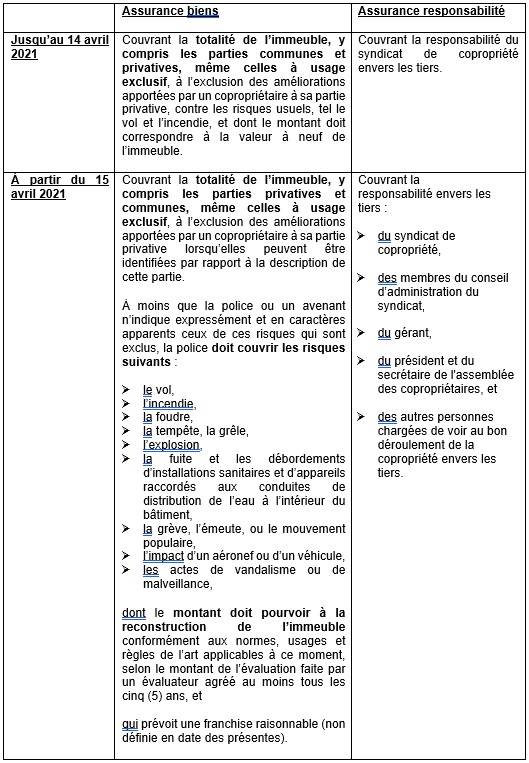

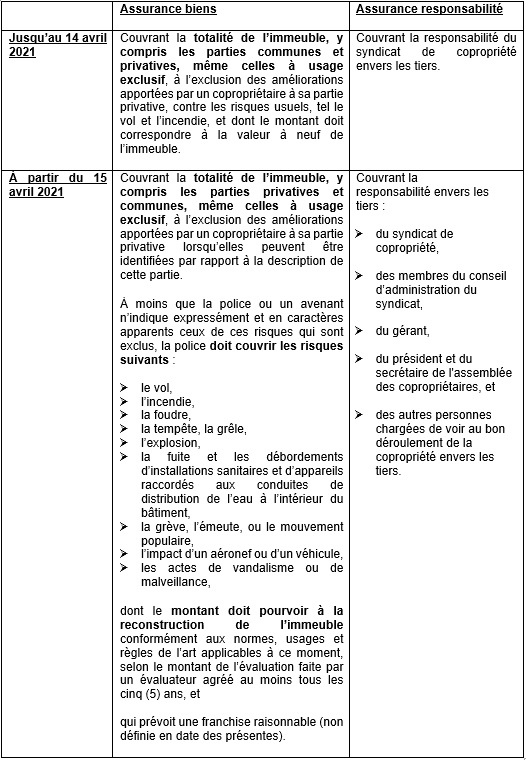

A- Les assurances que doit obtenir le syndicat de copropriété (art. 1073 C.c.Q.)

{kind=link}

B- Les assurances du copropriétaire

Auparavant, il n’y avait aucune obligation d’assurance pour le copropriétaire qui pouvait décider de s’assurer ou non, pour :

- Les améliorations apportées à sa partie privative;

- Ses biens meubles et effets personnels;

- Sa responsabilité.

Depuis le 15 octobre 2020, les copropriétaires ont l’obligation de souscrire une assurance couvrant leur responsabilité envers les tiers dont le montant obligatoire minimal est de :

- 1 000 000 $ pour les immeubles qui comportent moins de 13 unités de logement ou pour l’exploitation d’une entreprise;

- 2 000 000 $ pour les immeubles qui comportent 13 unités et plus.

Sans en avoir l’obligation, ils peuvent assurer leurs biens meubles et effets personnels ainsi que les améliorations apportées à leurs parties privatives.

C- Comment identifier les améliorations qui doivent être assurées par le copropriétaire ?

Il peut être difficile de déterminer et d’identifier les améliorations apportées à l’immeuble par rapport à son état au moment de la construction, et ce, afin de permettre de départager ce qui relève de l’obligation d’assurance du syndicat de celle du copropriétaire. C’est pourquoi le législateur a adopté les règles suivantes qui sont en vigueur :

- Le syndicat doit avoir déterminé une description des parties privatives suffisamment précise pour que les améliorations apportées par les copropriétaires soient identifiables2;

- Les copropriétés constituées avant le 31 octobre 2017 n’ayant aucune description des parties privatives sont réputées, dans l’état où elles se trouvent à cette date, ne comporter aucune amélioration apportée par un copropriétaire3;

- Quant aux nouvelles copropriétés, le promoteur doit remettre au syndicat, dans les 30 jours suivant l’assemblée extraordinaire des copropriétaires, la description des parties privatives4.

D- La constitution d’un fonds d’auto assurance

Par ailleurs, à compter du 15 avril 2022, tout syndicat devra constituer un fonds d’auto assurance :

- Liquide et disponible à court terme qui lui appartiendra5;

- Dont la contribution minimale des copropriétaires sera déterminée en fonction de la franchise la plus élevée parmi toutes les couvertures d’assurance souscrites par le syndicat6;

- Et qui sera affecté :

1- Au paiement des franchises prévues par les assurances souscrites par le syndicat;

2- À la réparation du préjudice occasionné aux biens dans lesquels le syndicat a un intérêt assurable, lorsque le fonds de prévoyance ou une indemnité d’assurance ne peuvent y pourvoir.

D’autres changements ont aussi été apportés notamment concernant les recours subrogatoires ainsi que le droit du syndicat de récupérer sa franchise.

Le syndicat aura intérêt à consulter pour s’assurer de se conformer à ces nouvelles exigences.

Pour toute question, adressez-vous aux membres de notre équipe de litige en assurance ici, en litige civil et commercial ici ou aux auteures du présent billet.

Maud Rivard, Associée

maud.rivard@steinmonast.ca

418-640-4423

Carolane Gélinas, Avocate

carolane.gelinas@steinmonast.ca

418-640-4415

1 Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières, LQ 2018 c. 23.

2 Article 1070 al. 3 C.c.Q. Cette disposition prévoit également qu’une même description peut valoir pour plusieurs parties lorsqu’elles présentent les mêmes caractéristiques

3 Article 653 de la Loi, précité note 1.

4 Article 1106.1 C.c.Q.

5 Article 1071.1 C.c.Q.

6 Article 1072 al. 2 C.c.Q. et article 2 du Règlement établissant diverses mesures en matière d’assurance des copropriétés divises. À noter que pour les fins du calcul de la contribution minimale, les franchises pour les tremblements de terre et les inondations ne seront pas considérées.